先解讀書名,持續買進(Just Keep Buying),並非叫你不分時間的亂買,而是要有策略、並持續的買入。作者透過這樣的開門見山告訴我們平均成本法(Dollar-Cost Averaging )的重要性。

持續買進這本書,並不是教你怎麼投資的一本書,但卻是要成為投資人必讀的一本書。透過實際抽樣的數據論證觀點,在投資的世界裡,它不教你具體的買賣策略,而是透過現實的數據、真理與觀念,以正確的觀念持續進行投資,並審慎面對自己現有的資產,鑄造了一位真正的投資成長家。

持續買進的重點,就是在於擁有一個好心態,不要被人性影響而導致做出錯誤決定,以下跟各位分享此書重點心得及我的想法。

✅延伸閱讀:緊急預備金的重要!

理財的秘密?(收入比支出更重要)

許多家庭小時候都會被長輩灌輸一個概念,就是認真讀書,找個好工作然後多存一點錢,你的人生就不會有遺憾。

但我們會發現,要能夠存錢就2招:

- 增加收入

- 節省開銷

長輩都叫我們多存點錢,未來就能夠有好生活,但事實卻恰恰相反,我們不把注意放在增加收入,反而關注在如何省錢,到頭來影響生活品質、環境、衛生等等,讓自己的心情、身體受到很大的影響。

作者認為,應該學習的是賺更多錢,增加收入,而不是把注意力放在省錢,畢竟,再怎麼省,依然無法贏過通貨膨脹所帶來的侵蝕。

宇宇的媽媽很注重省錢,並不會想要去想多賺錢的方法,過了五年,我只看到越來越憔悴的母親、體重變得越來越輕、常常生病,每次花在醫藥費上都是800~1000一次,一個月將進5,000在醫藥費上,省錢沒省到多少(5年只存到10萬多….),但卻生出很多病來。非常得不償失。

宇宇認為,別為了省錢,讓自己挨餓受凍就為了省那一點錢,正常開銷,想辦法多增加收入才是正途(後面分享方法)

你要存多少錢才足夠?(認真存25倍年支出)

作者覺得,錢不用存的多,只要善用4%策略(總儲蓄的4%作為年支出),就可以安穩享受財富自由的生活。

依照美國財務規劃師威廉.班根(William P. Bengen)的研究發現,總儲蓄的4%的提領率比總儲蓄的5%提領率還要穩定,因為5%只能讓退休人士撐20年。

聽起來很抽象?一開始我看到的時候也這樣覺得,但看看以下公式及解釋又會覺得合理。

公式展開

總儲蓄=25X年支出,假設退休後沒有收入,可以穩定過25年。

同理,若提領5%就是總儲蓄=年支出X20,假設退休後沒有收入,可以穩定過20年。

那為什麼4%就比5%好?可就以下2點推論原因:

1. 美國國債作為全球最穩定的金融標的,美國發行債券殖利率大約都落在4~5%左右,若提領4%可以透過美債穩定套利,當然,投資可以很多元,我是以最穩的標的來說。

2. 老了花費會比較少,因為欲望會減少,花錢的量會隨著年紀大幅下滑。

總結來說,總儲蓄的4%提領率是相對安全的理財法則,也就是說25倍的年支出就是最為推薦的總儲蓄額,現在開始算一下你的年支出平均在哪裡,設定目標,想方法開源,並開始存錢。

舉例來說,我年支出平均落在40萬元,只要存夠1,000萬,就是作者推薦的總儲蓄額。

✅持續買進購買連結:點我

什麼方法可以賺到更多錢?(投資自己腦袋)

我們都知道,增加收入遠比減少支出困難,但卻是人生中最重要的課題。

作者提到,要增加收入的方式就是出售自己的價值,例如技能、知識以及時間價值。

舉例來說,出售我架設網站的技能。

舉例來說,出售我投資美股的知識。

舉例來說,出售我的時間來幫網紅撰寫文章。

但我得說一個作者沒有提到的重點前提,就是花大錢投資自己的腦袋!

投資自己永遠都是最好的投資,也是最能賺到大錢的唯一方法。

以宇宇本身來說,宇宇自己看各種影片架設了宇宇投資學堂,也嘗試販賣自己投資美股的課程,也曾經幫網紅寫了很多文章,但我發現,我都是在做我已經會的事情,都沒有學習新知識,導致創業路上都很難有進展(沒知識就沒辦法有創作靈感)。

而宇宇自從開始看書以來,靈感尤然而生,也變得更為樂觀。

所以你問我什麼方法可以賺到更多錢,那就是投資自己的腦袋,隨後在使用作者提到的重點,出售自身技能、知識以及時間價值,就有辦法賺更多錢!

如何正確花錢?(2被原則、買入感覺)

作者提到,消費方式與自身心理吻合的人會最大程度感到滿足。

舉例來說,我晚餐想要吃牛排,晚上媽媽就帶我去吃牛排,此時我的心情可以得到最大滿足,因為順了我的意思去做。

但同時也發現,人的慾望無限,如果一直順自己的意思去消費,錢一定不夠用,所以要怎麼有智慧的花錢就變得很重要。作者提到2種方法:

1.兩倍原則

假設花了300元吃牛排,你就要花300元去做投資(其他種類生財資產,並非單純的純錢)或者捐款去消除花錢的罪惡感。

其實就是想成,我要花兩倍的錢(600元)去吃牛排,是否會覺得值得,會讓我們的內心再一次去評估是否真的需要。

值得—不吃會讓心情不好,所以一定要吃。

不值得—吃了會沒錢,但就會有失落感,影響心情。

作者提到,重點其實不在於花多少,而是要讓你的內心去想說,買、不買的感受是如何!

是一個可以避免過度花錢的方式,消費錢就自動把價格X2,你會發現身邊的物品都像通膨,自然會減少花錢的意願,只會專注於日常消費以及真正需要的東西。

2.聚焦於滿足感最大化

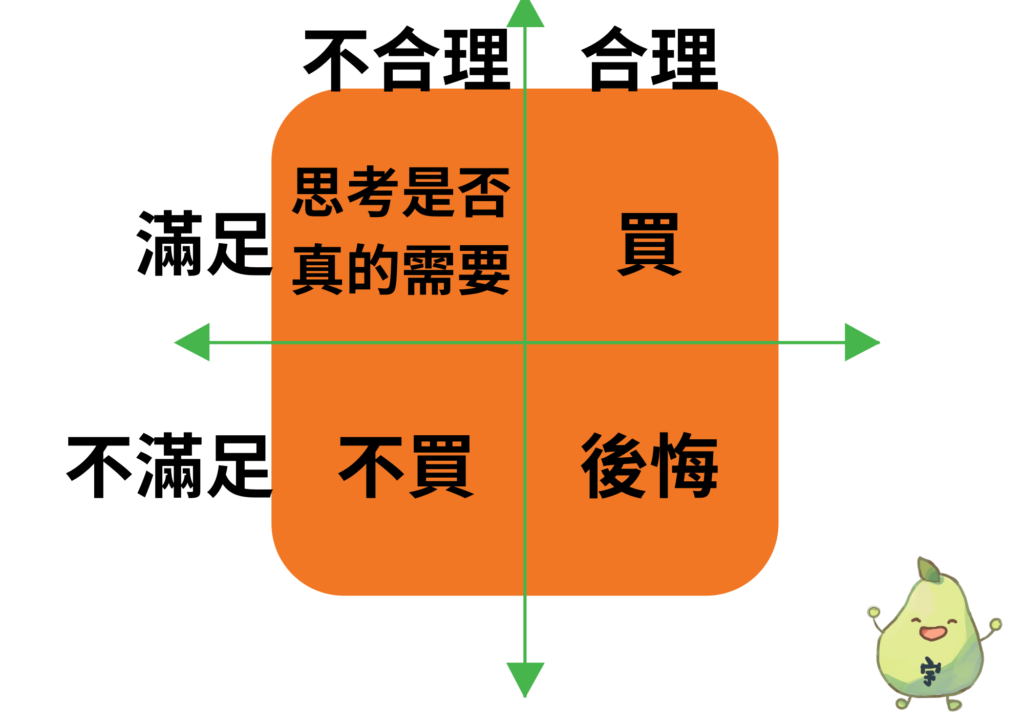

作者提到,要花錢讓自己的生活得到滿足(非快樂),就是在於大腦認為是否買的合理,買了是否能夠長期得到滿足?

舉例來說,有人覺得沒必要每天喝咖啡(不合理、不滿足);但若是可以因為這杯咖啡提振工作精神、效率,這杯咖啡就有意義。(合理、滿足)

但宇宇認為,聚焦滿足感同時也應該重視心情上的變化。這是作者沒有提到但宇宇覺得重要的事情!

自身日常感受(心情),會影響著每日的你過的快不快樂。那我們就必須讓自己的心情得到滿足。

心情好:

試想一下,你突然被喜歡的男(女)生告白,心情如何?很爽吧,接下來做什麼事情都會很開心,就算去讀書也都會覺得跟漫畫書一樣有趣。

心情不好:

試想一下,突然錢包掉了,一整天都找不到,心情如何?糟糕透頂,什麼事都不想做,別人說再好笑的笑話給你,你也不會想笑。

心情好壞影響著人的生活,不應該只是為了追求滿足感而放棄短暫而快樂的人生。

作者提到的其實是假設人生,也就是平穩過生活的人,但有點制式化,沒考慮到賺錢就是為了花錢滿足生理快樂,且現在人的生活並非事事如意,若為了追求滿足感而喪失短暫人生中的快樂,不遺憾嗎?

✅持續買進購買連結:點我

為何要學習投資?

以生活為例子,有沒有感受東西都越來越貴的感覺?

宇宇10年前買一碗陽春麵才25元,現在已經50了==

因為通貨膨脹會侵蝕我們的收入,以現在台灣通膨率大約2.17%左右。而定存僅1.多%,等於你把錢存在銀行,錢會越變越小。

所以我們必須學習投資以應對通膨把我們的錢吃走。

投資重點是什麼?(買大盤、勿跟風、持續買進)

想投資什麼之前,必須給你們一個觀念,那就是要注意風險。高風險、高報酬,這是亙股不變的道理。能夠投資的東西很多(股票、債券、房地產、加密貨幣等等)

宇宇以股票為例,針對作者提到的重點條列給各位:

- 避免買進個股:選擇分散風險的投資方式,如美股標普500指數。(買大盤)

- 市場崩盤是機會:危機入市,低價買進,獲得長期收益,標的一樣是大盤。(崩盤就是經濟要從頭開始,但都會持續往上)

- 避免末端買入:股價漲了一大段,因為新聞推波助瀾就買入,很容易被套牢。(Buy the rumors,sell the news)

- 買進快,賣出慢:抓住機會迅速買進,賣出時則審慎評估。(買進就持有至基本面或者宏觀經濟出現問題,價值投資)

- 複利效果極大:運用「錢滾錢」的力量,讓資產持續增值。(股票再投入)

- 反向思考:在市場普遍悲觀時尋找機會,避免從眾效應。(市場悲觀時我樂觀;市場樂觀時我悲觀)

- 遠離衍生性金融商品:高風險工具,易造成不可預期的損失。(小心輸到本金不見)

- 理解能力圈:只在自己熟悉、理解的範圍內投資,避免盲目跟風。(投資了解的標的)

- ✅避免強烈意識形態:保持客觀,避免偏見扭曲認知,讓投資更具彈性與準確性。

宇宇重點補充一下,持續買進,就是要定期定額,標的一樣是大盤,在固定間隔的時間買進固定價格的標的,讓價格平均落在中位數,就可以賺到長期成長的獲利以及減少看盤的時間。以下圖來說:

| 日期 | 1月1號 | 2月1號 | 3月1號 | 4月1號 | 5月1號 | 6月1號 | 7月1號 |

| 每股價格 | 10元 | 20元 | 15元 | 10元 | 15元 | 20元 | 25元 |

| 投入價格 | 300元 | 300元 | 300元 | 300元 | 300元 | 300元 | 300元 |

| 買入股數 | 30張 | 15張 | 20張 | 30張 | 20張 | 15張 | 12張 |

在1月1日至7月1日,固定時間都投入300元買入股票,我們因為股票價格買到不同股數的股票,但我們會發現,共花了2,100元,買進142股的股票,平均下來1股價格才14.79元。

換個方式看,現在7月1日每股價格25元,現在平均成本價每股14.79元,假設我現在賣掉的話,每股賺到10.21元,再乘上持有股數142張,直接賺到1450元左右。

重點在於,我們可以不用在意股票價格,只需要專注於固定時間、買入固定金額,就可以達到穩定獲利(非保證獲利),也是持續買進這本書帶給我們的啟發。

結論

專注於增加收入,並持續投資,持續買進,管好自己的財務狀況就是重點。

宇宇投資美股有兩個帳號,一個專門投資大盤(一年時間不到30分鐘),一個專門投資個股(天天會關注,附上投資績效),我發現,我個股績效根本贏不了大盤,花這麼多時間在股市上卻還不如大盤,那為什麼不專注於大盤就好呢?

作者透過實例帶我們了解持續買進該有的心態,以及透過數據告訴我們,投資選擇穩定標的的原因就是能贏過指數的個股只有少少的4%,所以要專注於投資追蹤指數的ETF。